Pendahuluan

Hutang-piutang (qardh) merupakan salah satu bentuk muamalah yang sering dilakukan manusia dalam kehidupan sehari-hari. Dalam Islam, akad hutang bukan hanya sekadar hubungan ekonomi, melainkan juga bagian dari tanggung jawab moral dan sosial yang diatur dengan ketat oleh syariat. Tujuannya bukan untuk mencari keuntungan, tetapi untuk saling membantu antarsesama.

Namun, dalam praktiknya sering muncul permasalahan: bagaimana jika dalam akad hutang terdapat syarat yang menguntungkan salah satu pihak? Apakah itu termasuk riba yang diharamkan, atau masih dianggap sah sebagai bentuk kepercayaan?

Untuk menjawabnya, para ulama fikih seperti KH. Ahmad Rifa’i dalam Tasrihatal Muhtaj, serta ulama mazhab Syafi’i lainnya dalam kitab I’anatut Thalibin, Hasyiyah al-Bujairimi, dan al-Asybah wa an-Nazha’ir telah menjelaskan pembagian dan hukum syarat-syarat dalam akad hutang secara rinci.

Syarat dalam Akad Hutang Menurut KH. Ahmad Rifa’i

Dalam pandangan KH. Ahmad Rifa’i, setiap hutang yang disertai dengan syarat menarik manfaat bagi pemberi hutang (muqridh) adalah fasid (rusak).

Beliau mengutip kaidah dari hadis Nabi ﷺ:

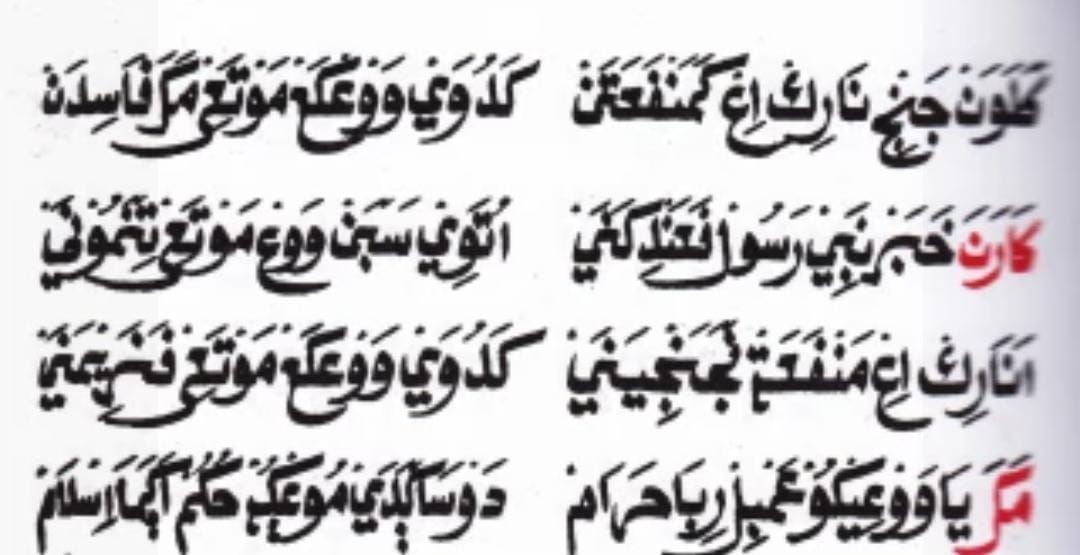

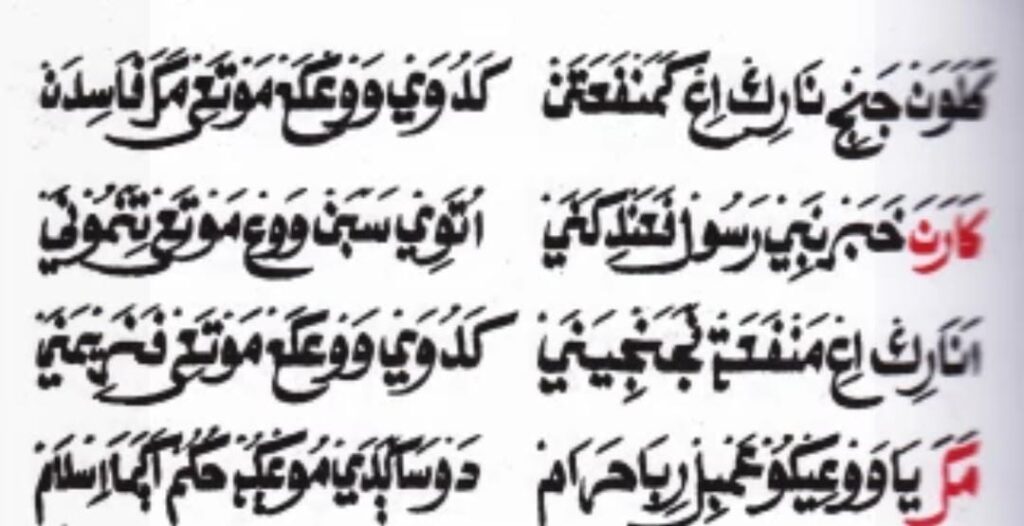

كُلُّ قَرْضٍ جَرَّ مَنْفَعَةً فَهُوَ رِبًا

“Setiap hutang yang menarik manfaat (bagi pemberi hutang), maka termasuk riba.”

Artinya, setiap tambahan atau keuntungan—baik berupa uang, barang, atau jasa—yang menjadi syarat dalam akad hutang dihukumi riba karena memberi keuntungan sepihak. Akad seperti ini rusak secara syariat, dan jika tetap dilakukan, hukumnya haram berdasarkan kaidah dalam al-Asybah wa an-Nazha’ir:

تَعَاطِي العُقُودِ الفَاسِدَةِ حَرَامٌ

“Melaksanakan akad-akad yang rusak (fasid) adalah haram.”

Namun, KH. Ahmad Rifa’i menegaskan bahwa kerusakan akad hanya terjadi jika syarat itu disebutkan di dalam akad. Jika syarat muncul setelah akad selesai (di luar akad), maka hukumnya tidak sampai haram, tetapi makruh, sebagaimana dijelaskan dalam pembahasan ḥīlah riba (rekayasa yang mendekati riba).

Tiga Klasifikasi Syarat dalam Akad Qardh

Para ulama Syafi’iyyah membagi syarat dalam akad hutang menjadi tiga kategori sebagaimana dijelaskan dalam I’anatut Thalibin dan Hasyiyah al-Bujairimi ‘ala Fathil Wahhab:

- Syarat yang Menguntungkan Pemberi Hutang (al-muqridh)

Hukumnya haram dan membatalkan akad (mufsid).

Contoh: seseorang meminjamkan uang dengan syarat peminjam mengembalikannya lebih banyak atau memberi hadiah tertentu.

Ini termasuk riba al-qardh, karena manfaat tersebut menjadi syarat dalam akad. - Syarat yang Menguntungkan Peminjam (al-muqtaridh)

Hukumnya fasid tapi tidak membatalkan akad (ghair mufsid).

Contoh: meminjam uang dengan syarat pengembalian memakai uang yang lebih rendah nilainya atau cacat.

Akadnya tetap sah, tetapi syaratnya batal karena menimbulkan ketidakseimbangan yang tidak syar‘i. - Syarat untuk Kepercayaan atau Keamanan (lil tsiqah)

Hukumnya sah (shahih), seperti adanya jaminan (rahn) atau penanggung hutang (kafil).

Karena syarat ini tidak memberi keuntungan materi bagi pemberi hutang, melainkan hanya menjaga hak agar aman.

Syarat dan Adat Kebiasaan dalam Akad

Dalam al-Asybah wa an-Nazha’ir, Imam as-Suyuthi membahas sebuah pertanyaan penting:

“Apakah adat yang berlaku di masyarakat dapat menggantikan syarat dalam akad?”

Jawabannya terdapat dua pendapat. Namun yang lebih kuat (al-ashah) adalah:

“Tidak dianggap sebagai syarat selama tidak disebut secara jelas dalam akad.”

Artinya, apabila tambahan pelunasan atau pemberian hadiah sudah menjadi kebiasaan masyarakat, dan tidak disebutkan dalam akad, maka tidak dihukumi riba. Hal ini karena tidak ada unsur paksaan atau kesepakatan eksplisit yang menguntungkan salah satu pihak.

Analisis dan Kesimpulan

Dari berbagai keterangan di atas, dapat diambil kesimpulan penting:

- Setiap hutang dengan syarat manfaat bagi pemberi hutang termasuk riba dan rusak (fasid).

- Jika syarat tersebut diucapkan di luar akad (setelah akad selesai), maka tidak membatalkan akad, namun tetap makruh.

- Syarat yang bertujuan untuk keamanan seperti rahn dan kafil dibolehkan, karena tidak menimbulkan tambahan manfaat bagi pemberi hutang.

- Kebiasaan masyarakat (adat) tidak otomatis menjadi riba selama tidak disebut secara eksplisit dalam akad hutang.

Dengan demikian, Islam mengajarkan bahwa tujuan utama akad qardh adalah ta’āwun (tolong-menolong), bukan mencari keuntungan duniawi. Syariat menjaga keseimbangan agar tidak ada pihak yang dirugikan, sekaligus menutup jalan menuju riba yang diharamkan.

Penutup

Fikih hutang bukan hanya membahas aspek ekonomi, tetapi juga menyentuh moralitas dan keikhlasan dalam membantu sesama. Menetapkan syarat yang menguntungkan dalam akad qardh berarti mengubah niat tolong-menolong menjadi alat mencari laba—sesuatu yang bertentangan dengan spirit Islam.

Sebaliknya, menetapkan syarat untuk menjaga kepercayaan seperti adanya jaminan atau penanggung adalah tindakan yang sah karena tidak mengandung unsur riba.

Maka, setiap Muslim hendaknya berhati-hati dalam melakukan akad hutang. Jangan sampai akad yang seharusnya menjadi sarana kebaikan berubah menjadi sumber dosa karena ketidaktahuan terhadap hukum-hukum fikihnya.

Sumber

- Tasrihatal Muhtaj, KH. Ahmad Rifa’i.

- al-Asybah wa an-Nazha’ir, Imam Jalaluddin as-Suyuthi.

- I’anatut Thalibin, Syekh Abu Bakr Syatha ad-Dimyathi.

- Hasyiyah al-Bujairimi ‘ala Fathil Wahhab, Syekh Sulaiman al-Bujairimi.

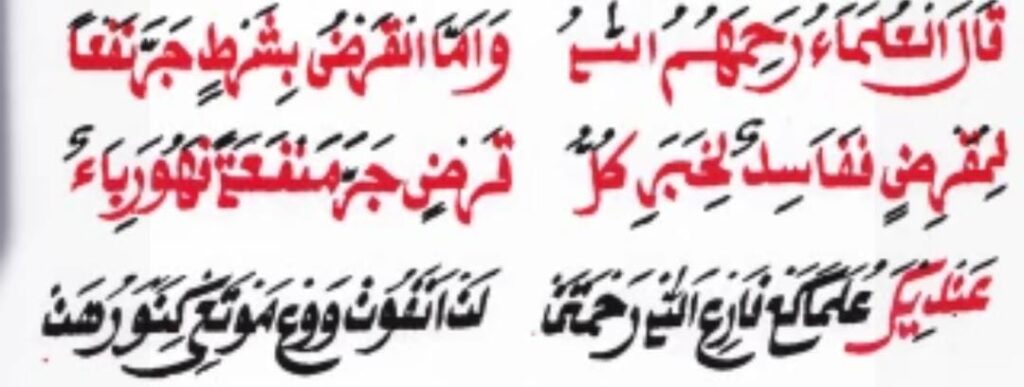

هامش إعانة الطالبين جـ ٣ صـ ٥٣ طه فوترا

(وَ) جازَ لِمُقْرِضٍ (نَفْعٌ) يَصِلُ لَهُ مِنْ مُقْتَرِضٍ كَرَدِّ الزَّائِدِ قَدْرًا وَصِفَةً، وَالأَجْوَدُ فِي الرَّدِيءِ (بِلا شَرْطٍ) فِي العَقْدِ، بَلْ يُسَنُّ ذَلِكَ لِمُقْتَرِضٍ، لِقَوْلِهِ ﷺ: “إِنَّ خِيَارَكُمْ أَحْسَنُكُمْ قَضَاءً”

وَلا يُكْرَهُ لِلمُقْرِضِ أَخْذُهُ كَقَبُولِ هَدِيَّتِهِ وَلَوْ فِي الرِّبَوِيِّ، وَالأَوْجَهُ أَنَّ المُقْرِضَ يَمْلِكُ الزَّائِدَ مِنْ غَيْرِ لَفْظٍ، لأَنَّهُ وَقَعَ تَبَعًا، وَأَيْضًا فَهُوَ يُشْبِهُ الهَدِيَّةَ

إعانة الطالبين جـ ٣ صـ ٥٤

(فائدة) الشَّرْطُ الوَاقِعُ فِي القَرْضِ ثَلاثَةُ أَقْسَامٍ: إِنْ جَرَّ نَفْعًا لِلمُقْرِضِ يَكُونُ فَاسِدًا، وَإِنْ جَرَّ نَفْعًا لِلمُقْتَرِضِ يَكُونُ فَاسِدًا غَيْرَ مُفْسِدٍ لَهُ، كَأَنْ أَقْرَضَهُ عَشَرَةً صَحِيحَةً لِيَرُدَّهَا مَكْسُورَةً، وَإِنْ كَانَ لِلوُثُوقِ كَشَرْطِ رَهْنٍ وَكَفِيلٍ فَهُوَ صَحِيحٌ

حاشية البُجَيْرِمِي على فتح الوهاب (التجريد لنفع العباد) ج ٢ ص ٣٢٥

(وَفَسَدَ بِشَرْطٍ الخ). فَائِدَةٌ: الشَّرْطُ الوَاقِعُ فِي القَرْضِ ثَلاثَةُ أَقْسَامٍ: إِنْ جَرَّ نَفْعًا لِلمُقْرِضِ يَكُونُ مُفْسِدًا، وَإِنْ جَرَّ نَفْعًا لِلمُقْتَرِضِ يَكُونُ فَاسِدًا غَيْرَ مُفْسِدٍ لِلْقَرْضِ، كَأَنْ أَقْرَضَهُ عَشَرَةً صَحِيحَةً لِيَرُدَّهَا مَكْسُورَةً، وَإِنْ كَانَ لِلوُثُوقِ كَشَرْطِ رَهْنٍ وَكَفِيلٍ فَهُوَ صَحِيحٌ

الأشباه والنظائر (ج ١ / ص ٩٦)

المبحث الثالث: العادةُ المُطَّرِدَةُ فِي نَاحِيَةٍ هَلْ تُنَزَّلُ عَادَتُهُمْ مَنْزِلَةَ الشَّرْطِ؟

فِيهِ صُوَرٌ، مِنْهَا: لَوْ جَرَتْ عَادَةُ قَوْمٍ بِقَطْعِ الحِصْرِمِ قَبْلَ النُّضْجِ، فَهَلْ تُنَزَّلُ عَادَتُهُمْ مَنْزِلَةَ الشَّرْطِ حَتَّى يَصِحَّ بَيْعُهُ مِنْ غَيْرِ شَرْطِ القَطْعِ؟ وَجْهَانِ، أَصَحُّهُمَا: لا

وَمِنْهَا: لَوْ عَمَّ فِي النَّاسِ اعْتِيَادُ إِبَاحَةِ مَنَافِعِ الرَّهْنِ لِلْمُرْتَهِنِ، فَهَلْ يُنَزَّلُ مَنْزِلَةَ شَرْطِهِ حَتَّى يُفْسِدَ الرَّهْنَ؟ قَالَ الجُمْهُورُ: لا. وَقَالَ القَفَّالُ: نَعَمْ

وَمِنْهَا: لَوْ جَرَتْ عَادَةُ المُقْتَرِضِ بِرَدِّ أَزْيَدَ مِمَّا اقْتَرَضَ، فَهَلْ يُنَزَّلُ مَنْزِلَةَ الشَّرْطِ فَيَحْرُمُ إِقْرَاضُهُ؟ وَجْهَانِ، أَصَحُّهُمَا: لا

Baca sebelumnya: Penjelasan Kitab Tasyrihatal Muhtaj 18: Keabsahan Akad

Penulis: Naufal Al Nabai

Editor: Yusril Mahendra

{kind=link}